24 июля российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка. В этой статье мы анализируем основные факторы, определяющие решения относительно денежно-кредитной политики в России.

Главное

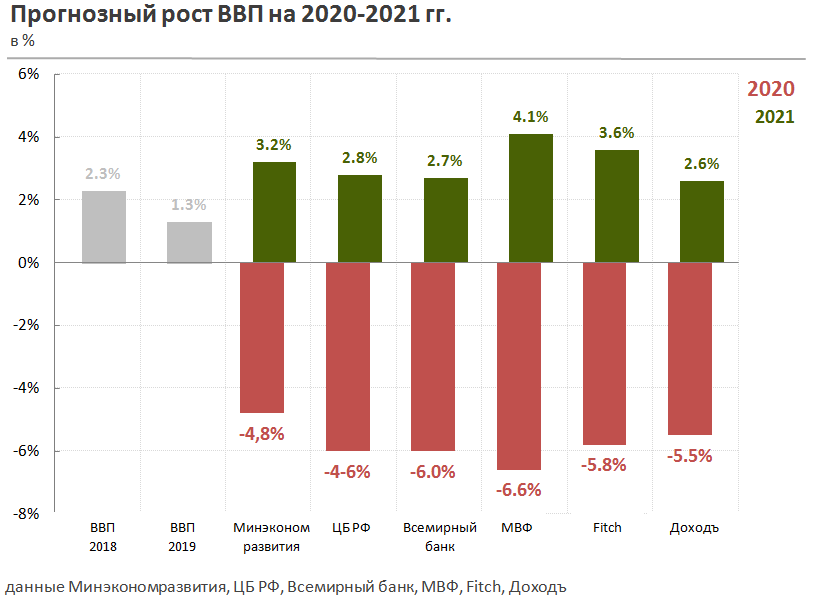

- Коронавирус: ограничения приводят к сильному замедлению экономической активности. ВВП России по итогам года потеряет 5-6% и восстановится менее чем на половину этой величины в 2021 году.

- Цены на нефть останутся на уровне $35-45 за баррель в среднесрочной перспективе. Ослабление курса рубля и рост денежной массы приведет к дополнительному росту цен на 0,8%.

- Падение внутреннего спроса в обозримой перспективе будет оказывать существенное дезинфляционное влияние.

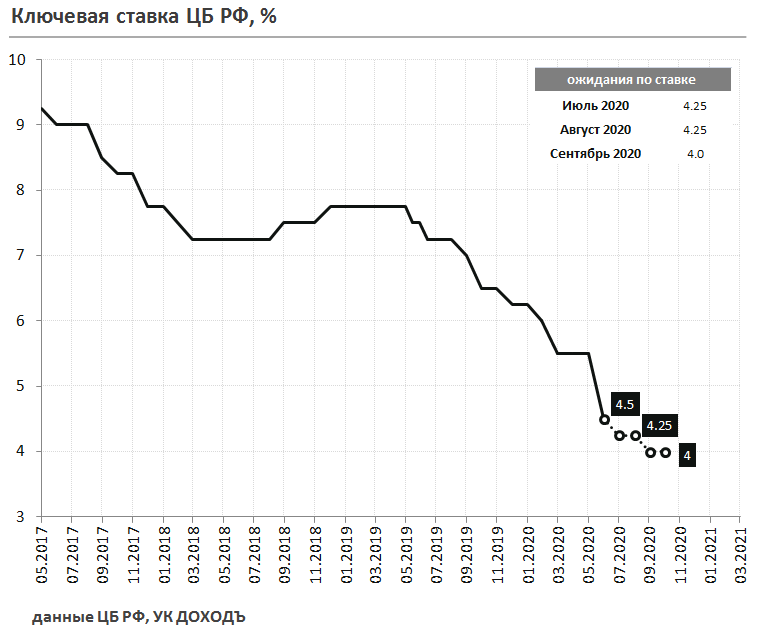

- В базовом сценарии инфляция достигнет пика к концу года, составив 4,9% г/г. Мы ожидаем, что Банк России примет решение снизить ключевую процентную ставку на 0,25 п.п. до 4,25%.

Коронавирус

Пандемия коронавируса COVID-19 оказывает значительное влияние на экономику.По оценкам Центрального Банка ВВП России во втором квартале 2020 года снизился на 9,5-10% в годовом выражении.Несмотря на восстановление отдельных отраслей в мае-июне, спад в нефтегазовой отрасли стал определяющим.

В 2020 году по разным оценкам падение российской экономики составит 5-6% с дальнейшим восстановлением в 2021 году до уровней выше прошлогодних. Мы ждем дальнейших скоординированных действий Центрального Банка с правительством, оправданных в период кризиса и направленных на обеспечение более быстрого восстановления экономики после снятия ограничений. Инструмент влияния ЦБ – дальнейшее снижение ставки.

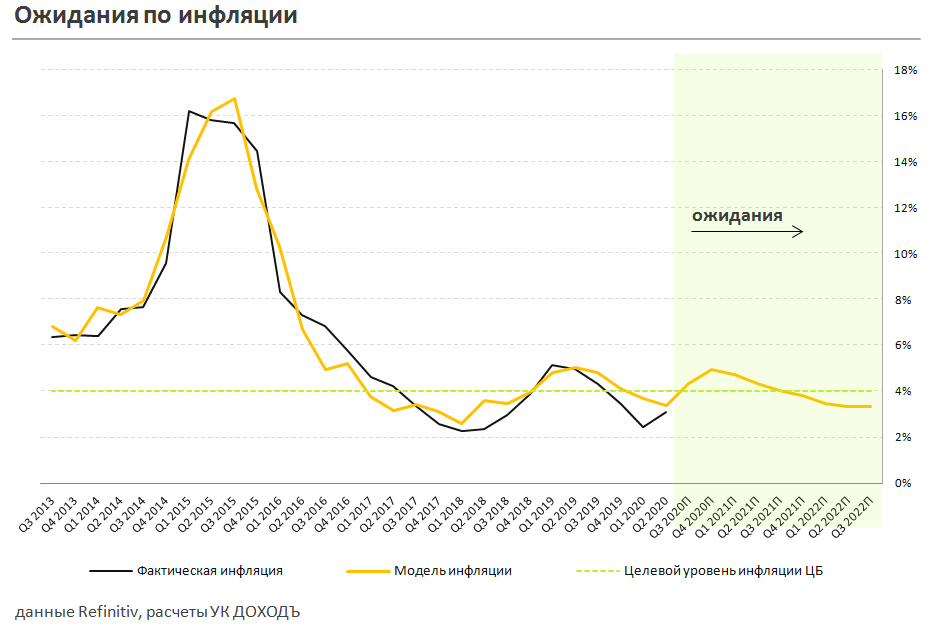

Инфляция приближается к цели ЦБ

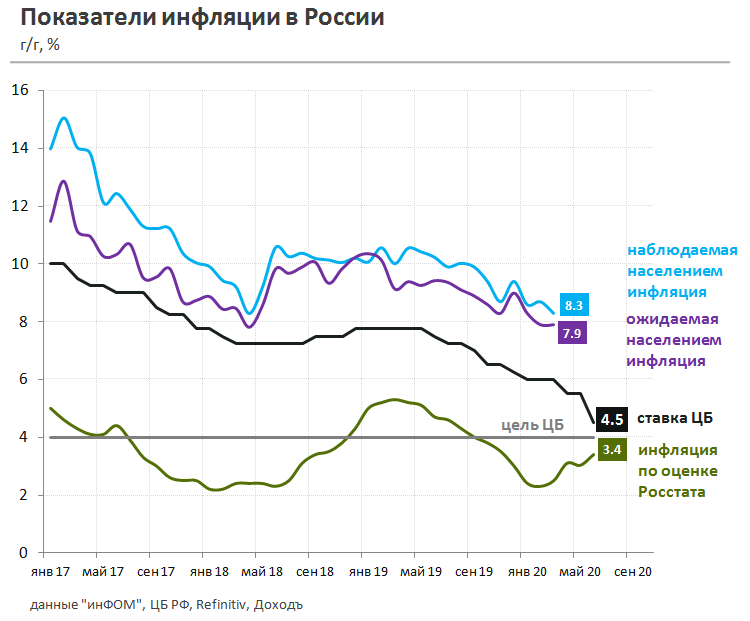

Ослабление рубля и резкий рост спроса на товары первой необходимости из-за введенных ограничений оказывают отложенный эффект на показатель потребительской инфляции. По оперативным данным Росстата на 13 июля темп роста цен ускорился до 3,4% в годовом выражении после 3,0% в мае и 2,4% в начале года. Показатель остается ниже таргета Банка России в 4%, что позволяет регулятору продолжить цикл снижения ставок, но действовать ЦБ будет более осторожно.

Основные факторы, влияющие на инфляцию

1.Цены на нефть и валютный курс

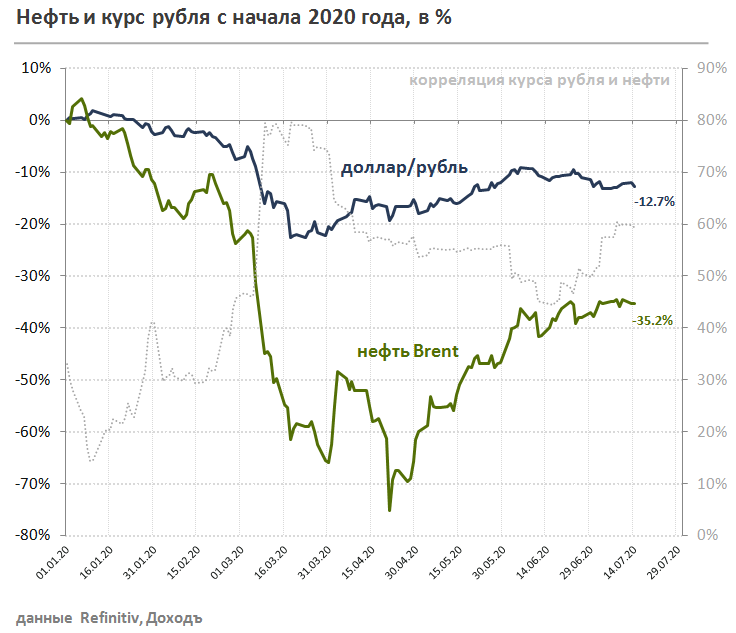

Цена на нефть марки Brent выросла с начала мая на 62% до $43 за баррель, что лишь немного превзошло наши ожидания. Следствием стабилизации цен на топливном рынке стало укрепление рубля на 5,9% за период до 71,2 рублей за доллар США.

По мере восстановления цен на нефть Банк России постепенно сокращал объемы продаж валюты на открытом рынке. Ежедневные валютные интервенции в июле не превышают 6 млрд рублей против 15-20 млрд рублей в апреле. До конца года мы ожидаем сохранения стоимости барреля Brent в диапазоне $35-45. С учетом операций регулятора и динамики цен на нефть, курс рубля будет находиться в диапазоне 68-75 рублей, что даст 0,8% к росту инфляции к концу года.

Фактор валютного курса не позволяет Банку значительно снизить ставку на ближайшем заседании. Чтобы избежать резкого оттока капитала и дополнительного давления на рубль, снижение ставки будет ограниченным.

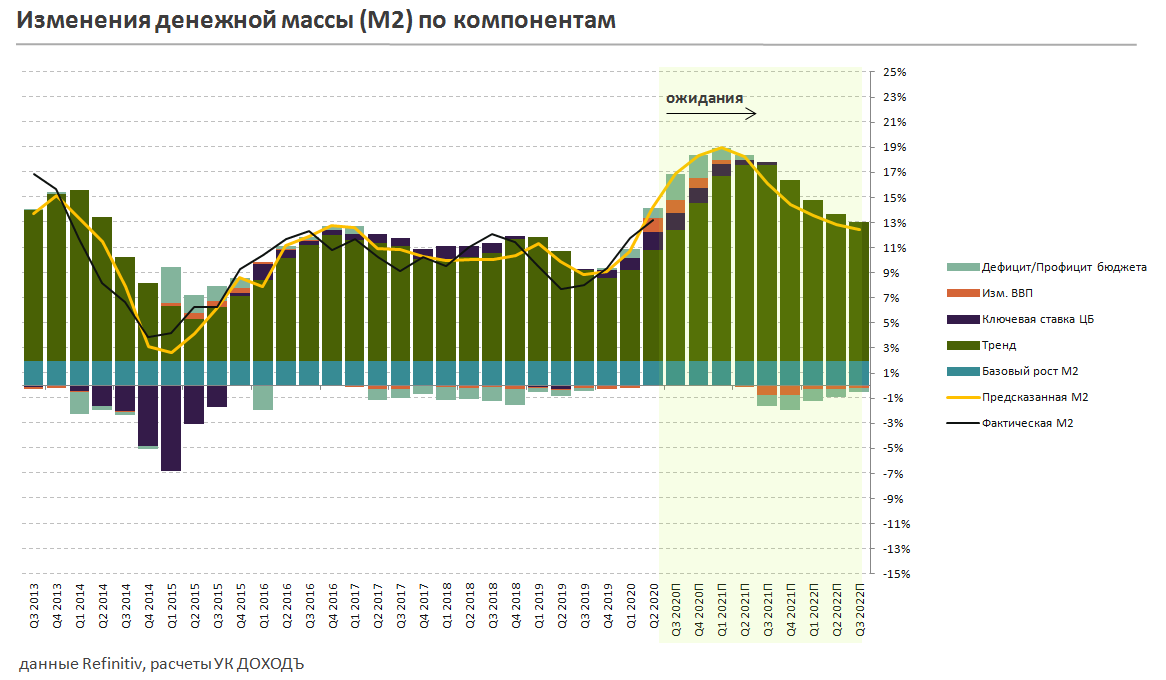

2. Денежная масса

Во втором квартале рост денежной массы ускорился до 13,2% в годовом выражении. Из-за начала эпидемии и более агрессивного снижения ставки Центральным Банком население существенно сократило денежные средства на банковских депозитах. В структуре денежной массы доля наличных средств в обращении увеличилась с 0,7% на начало года до 4,5% в мае. Дополнительное влияние на рост М2 будет оказывать расширение дефицита бюджета на фоне роста госрасходов для поддержания экономики и снижения доходов в период пандемии.

По нашей оценке, вклад монетарных факторов в инфляцию 2020 года составит 0,5% с дальнейшим увеличением до 0,8% к концу 2021 года. Это позволяет регулятору продолжить снижать ставку с целью достижения таргета по инфляции в 4%.

3.Инфляционные ожидания

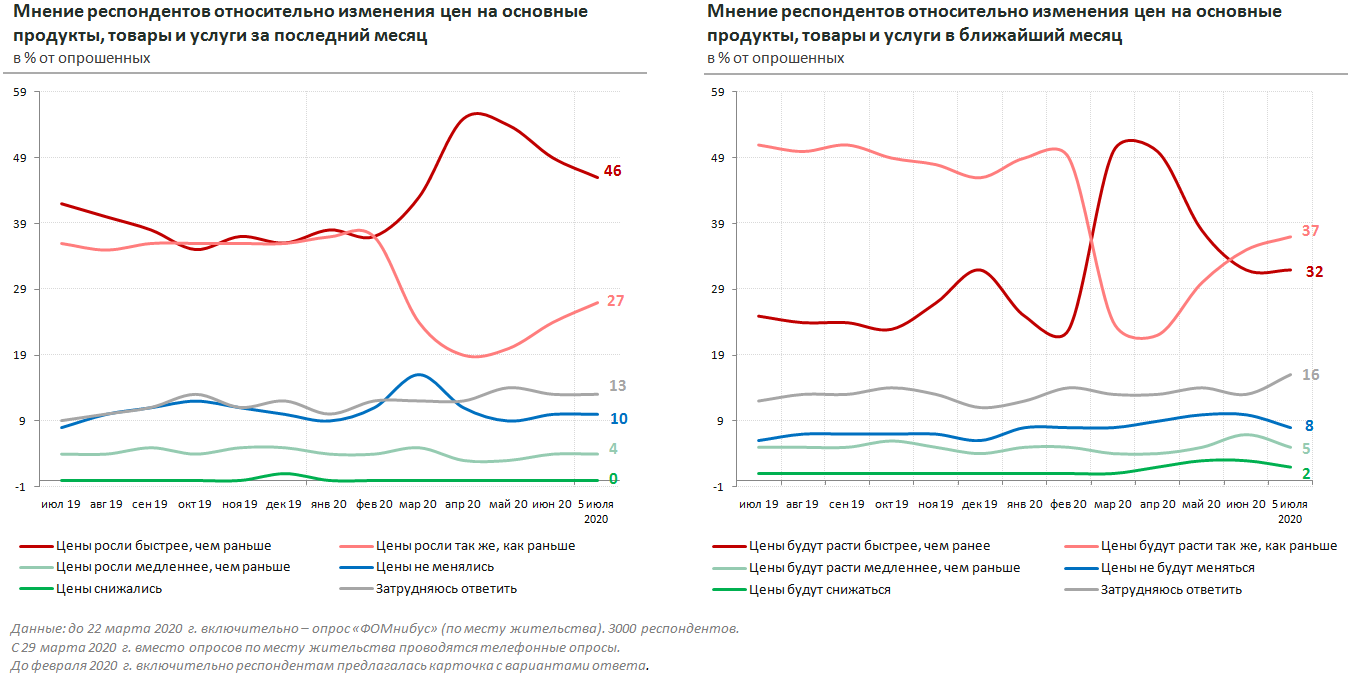

Инфляционные ожидания населения, по данным инФОМ,в марте-апреле значительно выросли из-за падения курса рубля и возникновения ажиотажного спроса на продовольственные товары. Во втором квартале наблюдаемая населением инфляция снижается, но, очевидно, остается на уровне около 9% в годовом выражении (выше 8,3% до начала пандемии). Оценка инфляции населением не позволяет Банку России снижать ставку ниже таргета по инфляции.

4.Внутренний спрос

Ускорение оборота розничной торговли в феврале-марте, как и ожидалось, было временным. Уже в апреле, на протяжении которого в России действовали ограничения из-за распространения COVID-19,показатель упал на 23,4% г/г, в мае наблюдается слабое восстановление. Стагнация внутреннего спроса в среднесрочной перспективе окажет значительное дефляционное влияние на рост цен – фактор в пользу продолжения цикла снижения ставок.

Прогноз инфляции

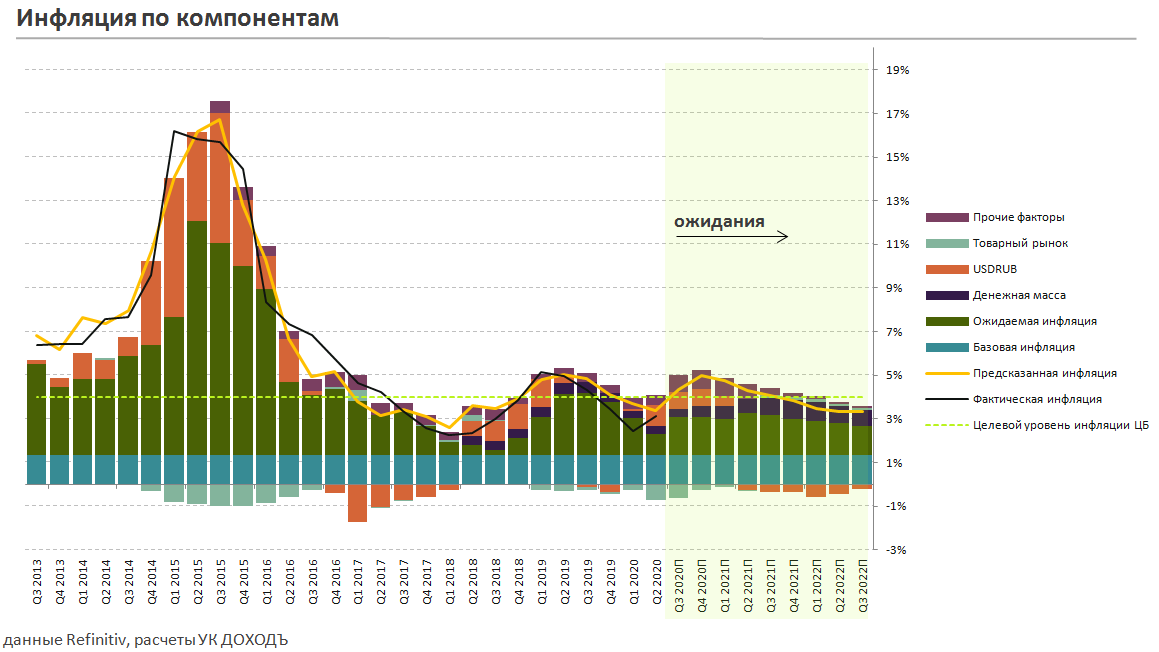

В июне фактическая инфляция по данным Росстата практически совпала с нашими ожиданиями, составив 3,2%. Мы полагаем, что текущие макроэкономические условия приведут к более быстрому, чем ожидалось, росту инфляции к таргету ЦБ. По итогам 3 квартала инфляция по модели превысит 4% и к концу года составит 4,9%. Наибольший вклад в рост цен окажет ослабление рубля (0,8%) и рост денежной массы (0,5%).

Решение Банка России

Ускорение инфляции не позволит Банку России продолжить агрессивное снижение ставки. Стабилизация валютного курса, падение внутреннего спроса и снижение инфляционных ожиданий населения выступают факторами в пользу дальнейшего смягчения денежно-кредитной политики. На заседании в июле мы ожидаем, что Банк России будет сдержанным в принятии решения и ограничится стандартным шагом снижения - на 0,25% до 4,25%. В базовом сценарии к концу года ставка может быть снижена до 4,0%.

Вся аналитика

Управляющая компания "ДОХОДЪ", Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.