Трубная металлургическая компания, крупнейший российский производитель и экспортер стальных труб, отчиталась о росте прибыли во 2 квартале 2019 года. Тем не менее, высокая долговая нагрузка не позволяет рассчитывать на высокий потенциал роста акций.

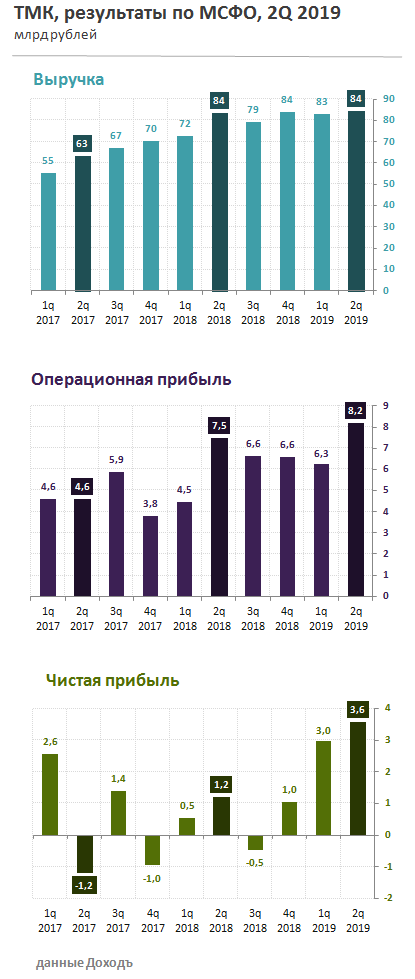

Выручка ТМК во 2 квартале 2019 года выросла на 1% в годовом выражении до 84,4 млрд руб. Снижение спроса на Американском и Европейском трубных рынках было частично компенсировано ростом доходов Российского дивизиона, на который приходится порядка 72% совокупной выручки компании. Операционная прибыль ТМК за период выросла на 9,8% г/г до 8,2 млрд руб. Чистая прибыль увеличилась в 3 раза до 3,6 млрд руб. Рост показателя обусловлен положительным эффектом от переоценки валютного долга.

Продажа IPSCO и долг

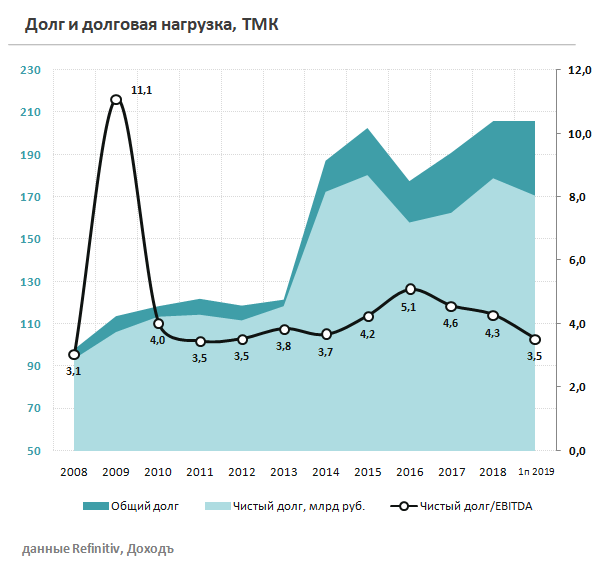

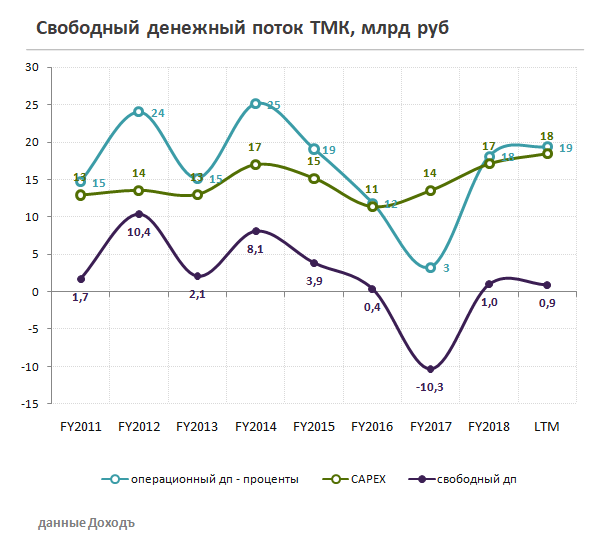

Традиционно ТМК имеет высокую долговую нагрузку – коэффициент чистый долг/EBITDA последнее десятилетие стабильно находится на уровне выше 3,5x. Операционных доходов компании хватает лишь на обслуживание долга и выполнение инвестиционной программы. Свободный денежный поток ТМК последние годы близок к нулю, что не позволяет снижать тело долга или платить большие дивиденды.

В марте текущего года ТМК договорилась о продаже своей американской «дочки» IPSCO Tubulars за $1,2 млрд итальянской Tenaris. Сделку планируется закрыть в 4 квартале 2019 года. Акции ТМК тогда положительно отреагировали на новости, прибавив в стоимости более 30%, так как участники рынка рассчитывали на сокращение долговой нагрузки и улучшение финансового положения компании. Менеджмент ТМК сообщал о возможном пересмотре дивидендной политики после закрытия сделки.

При расчете перспектив ТМК необходимо учитывать, что продав американское подразделение, компания лишится около четверти EBITDA. В результате, даже если все средства от продажи будут направлены на погашение долга коэффициент чистый долг/EBITDA останется на уровне выше 3, что будет ограничивающим фактором для увеличения дивидендов.

Дивиденды

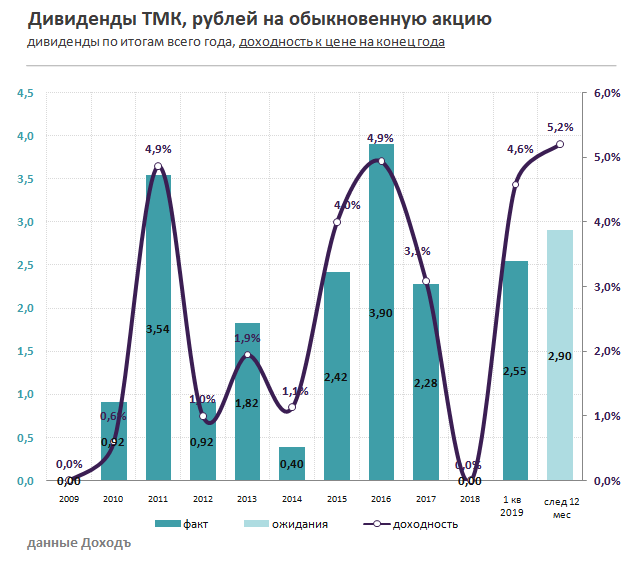

Согласно дивидендной политике, целью ТМК является выплата дивидендов в размере не менее 25% от годовой прибыли по МСФО. По итогам 1 квартала 2019 года менеджмент направил на выплату 2,6 млрд рублей (2,55 рублей на акцию), что фактически было отложенной выплатой за 2018 год. Ранее, Совет директоров ТМК рекомендовал годовому общему собранию акционеров принять решение не выплачивать дивиденды по результатам деятельности компании в 2018 отчетном году.

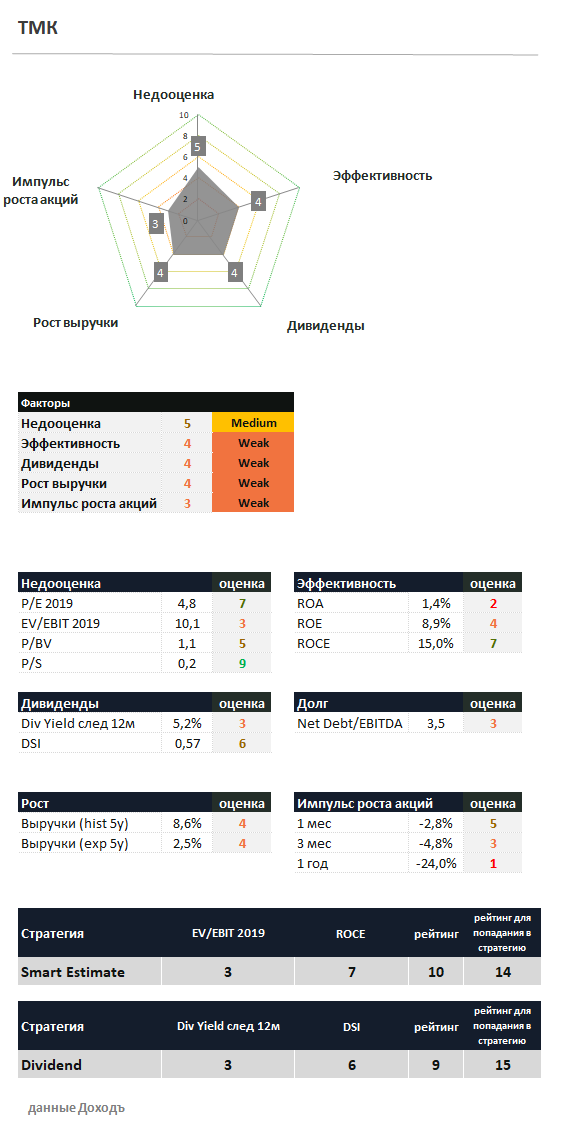

Мы полагаем, что компания направит на дивиденды по итогам 2019 года около 25% прибыли по МСФО, что составит около 3 млрд рублей или 2,9 рубля на акцию. Текущая дивидендная доходность – 5,2%, акции ТМК не проходят в портфель по дивидендной стратегии.

Оценки и мультипликаторы

ТМК дорого оценена по стоимостным мультипликаторам (EV/EBIT 2019 = 10,1х) и имеет низкие показатели рентабельности. Акции компании не проходят в портфель по стратегии поиска эффективных и недооцененных компаний Smart Estimate.

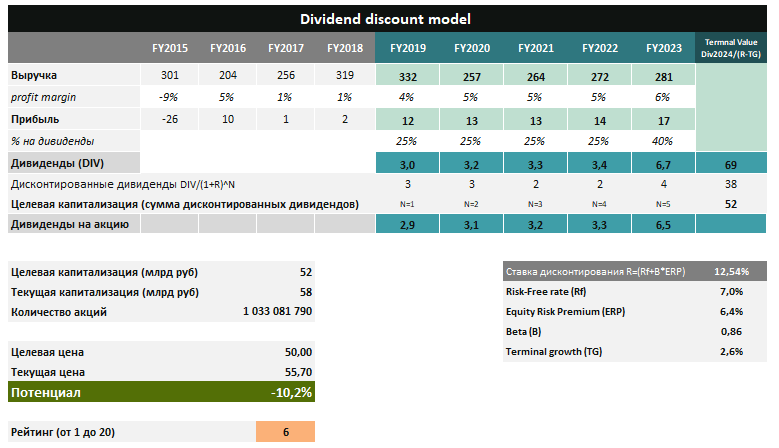

DCF-модель (дисконтирование будущих дивидендов)

Мы полагаем, что уход ТМК с американского рынка положительно скажется на марже чистой прибыли компании за счет сокращения расходов на обслуживание процентов. Тем не менее, высокая долговая нагрузка не позволит направлять на дивиденды значительную часть прибыли. DCF-модель формирует низкий потенциал роста акций, который отражен в рейтинге на уровне 6 из 20. Рейтинг соответствует рекомендации «Sell» - уменьшать долю акций ТМК в портфеле по сравнению с долей в бенчмарке.

МСФО (2кв 2019г)

Презентация (2кв 2019г)

Пресс-релиз (2кв 2019г)

ТМК в сервисе «Дивиденды»

ТМК в сервисе «Анализ Акций»

Вся аналитика

Инвестиционная компания ДОХОДЪ, Акционерное общество (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.