20 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка и проведена пресс-конференция главы регулятора Эльвиры Набиуллиной. В этой статье мы анализируем основные факторы, определяющие решение относительно денежно-кредитной политики в России.

Главное

- Коронавирус: в базовом сценарии – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах.

- Цены на нефть остаются на низком уровне в долгосрочном периоде. Ослабление курса рубля в пике приведет к дополнительному росту цен на 2.5-3.5%.

- В среднесрочной перспективе внутренний спрос останется дефляционным фактором.

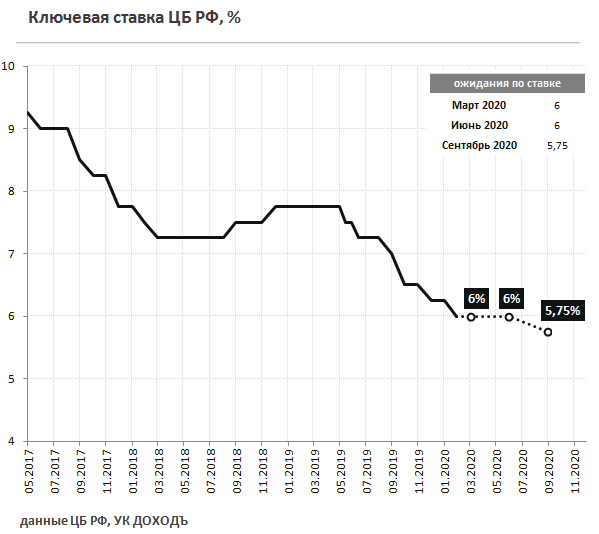

- В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов. Поэтому Банк России примет решение сохранить ключевую прошеную ставку на текущем уровне 6%.

Коронавирус

В нашем базовом сценарии влияние пандемии коронавируса COVID-19 на экономику – временное явление. Возможное значительное снижение экономической активности во втором квартале этого года сменится значительным восстановлением в третьем и четвертом кварталах. Повышенная потребительская активность может оказать дополнительное краткосрочное инфляционное давление, которое будет сглажено (хотя полностью и не нейтрализовано) до конца года.

Валютный курс

Решение стран ОПЕК+ не продлевать соглашение о сокращении добычи нефти с 1 апреля на фоне пандемии коронавируса привело к значительному снижению цен на нефть и курса рубля. В базовом сценарии мы ожидаем, что цена на нефть будет оставаться под сильным давлением роста производства, хотя и восстановится до $30-40 за баррель к концу года по мере восстановления спроса в Китае и Европе. В случае негативного сценария развития пандемии короновируса страны ОПЕК+ с большой вероятностью достигнут нового соглашения о сокращении добычи.

При ценах на нефть в $20-30 за баррель мы ожидаем, что курс рубля будет изменяться в диапазоне 78-90 к доллару. В среднесрочной перспективе слабый рубль приведет к физическому снижению импорта, что сначала стабилизирует курс, а позднее несколько укрепит его. В базовом сценарии мы рассчитываем на курс USDRUB в диапазоне 73-78 к концу года. Ситуация на финансовых рынках меняется достаточно быстро, поэтому такой прогноз может часто корректироваться.

Такое ослабление курса рубля приведет к дополнительному росту цен на 2.5-3.5% в ближайшие два квартала, поднимет уровень инфляционных ожиданий населения и стабилизирует их на относительно высоком уровне (вероятно, выше 9%) на 6-7 месяцев.

Внутренний спрос

Изменения курса рубля оказывает отложенный эффект на динамику внутреннего спроса. В январе темпы роста оборота розничной торговли увеличились до рекордных с декабря 2018 года 2,7% на фоне ускорения роста реальных зарплат населения и укрепления рубля в последние месяцы прошлого года.

Текущее ослабление национальной валюты даст порядка 0,7%-1% к снижению показателя, хотя краткосрочно он, вероятно, вырастет на фоне ажиотажа. В среднесрочной перспективе внутренний спрос продолжит оказывать дефляционное давление на цены.

Денежно-кредитная политика в США и Европе

На фоне распространения коронавируса денежные регуляторы в США и Европе объявили о масштабных мерах поддержки ликвидности. ФРС США снизила базовую ставку до диапазона 0-0.25%. Эти действия оказывают ограниченное сдерживающее влияние на потоки капиталов между развитыми и развивающимся рынками. В базовом сценарии – это позволяет проводить в России более мягкую денежно-кредитную политику.

Потребительская инфляция в России

Целевое значение показателя инфляции установлено Банком России на уровне 4%. Ожидаемая долгосрочная инфляция ниже таргета позволяет регулятору снижать ставку. Риски роста инфляции выше таргета приводят к решению о росте ставки.

С октября прошлого года ежемесячный темп роста цен сохраняется на уровне ниже таргета. По последним данным на февраль 2020 года Росстат зафиксировал показатель на уровне 2,3% г/г - минимум с июня 2018 года. Наблюдаемая инфляция при этом растет, а учитывая фактор курса рубля и влияние возможного ажиотажного спроса на потребительские товары – продолжит расти вместе с другими показателями инфляционных ожиданий.

В базовом сценарии инфляция достигнет пика в 5-5,5% год к году до конца третьего квартала и к концу года стабилизируется около 4% с преобладающим влиянием дефляционных факторов.

Действия Банка России

Исходя из сценария временного и относительно краткосрочного характера пандемии коронавируса и связанного с этим замедления экономической активности, снижения спроса на основные экспортные товары России и возможного ажиотажного спроса на потребительские товары, Банк России будет принимать широкий спектр мер, направленных на поддержание рублевой и валютной ликвидности и балансировать наблюдаемые пики оттока капитала с помощью интервенций на валютном рынке.

Принимая во внимание возможное долгосрочное дефляционное давление со стороны снижения спроса, снижения импорта, снижения цен на мировом товарном рынке, замедление роста денежной массы, мы ожидаем, что Банк России примет решение сохранить ключевую процентную ставку на текущем уровне 6%.

В базовом сценарии Банк России сможет вернуться к снижению ставки осенью этого года.

Вся аналитика

Управляющая компания "ДОХОДЪ", Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.