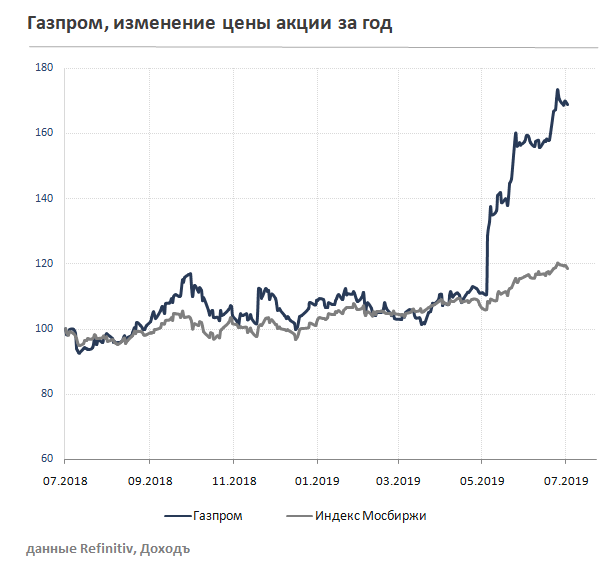

В 2019 году акции Газпрома прибавили более 60%, став лидером среди компаний индекса Мосбиржи. Катализатором роста стала рекомендация дивидендов по итогам 2018 года в 16,6 руб. на акцию (28% от прибыли по МСФО), что в 2 раза превысило выплаты акционерам по итогам предыдущего года. Решение стало для рынка сюрпризом - еще в конце апреля начальник департамента Газпрома Александр Иванников говорил о рекомендации дивидендов правлением на уровне 10,43 рубля на акцию.

У инвесторов есть основания предполагать, что Газпром впервые за долгое время делает позитивные шаги в сторону улучшения инвестиционной привлекательности. В июне компания обещала до конца 2019 года представить новую дивидендную политику. В ней, скорее всего, будет содержаться норма выплат дивидендов в размере 50% от прибыли по МСФО с корректировкой на влияние «неденежных» статей, например, доходов и расходов от переоценки валютного долга. Переход будет постепенным: мы предполагаем, что коэффициент по итогам 2019 года должен увеличиться до 36%, по итогам 2020 года – до 43%, по итогам 2021 года до 50%. Такой темп перехода к коэффициенту выплат в 50% использовал Сбербанк.

Рекордные результаты 2018 года

Позитивный сценарий предполагает расчет справедливой оценки Газпрома, с учетом сохранения благоприятных экономических условий прошлого года. 2018 год был очень удачным для компании, как и для всего нефтегазового сектора. Рост долларовых цен не нефть и газ, а также ослабление курса рубля позволили Газпрому увеличить выручку на 26% до 8,2 трлн руб.

Результат мог бы оказаться еще лучше, но из-за регулирования цен на внутреннем рынке газа рублевая выручка от поставок в России увеличилась всего на 9% по сравнению с ростом продаж в Европу на 33%.

Прибыль

Более медленный темп роста издержек позволил Газпрому увеличить операционную прибыль в 2018 году в 2,5 раза до 2 трлн рублей, чистую прибыль в 2 раза до 1,4 трлн рублей. В результате рентабельность показателей по выручке достигла максимальных значений с 2013 года.

Свободный денежный поток

Несмотря на значительное улучшение показателей в отчете о прибылях и убытках, свободный денежный поток Газпрома по итогам 2018 года оказался близким к нулю. Мы полагаем, что в 2019 году даже в негативном сценарии компания выведет показатель на уровень не менее 400 млрд рублей за счет сокращения инвестиций в оборотный капитал и уменьшения налога на добавленную стоимость (НДПИ).

Инвестиции

Многие инвесторы рассчитывают, что с завершением крупных проектов в 2019 году Газпром сократит инвестиционную программу, что дополнительно увеличит свободный денежный поток и улучшит показатели прибыльности. Мы скептично относимся к возможному сокращению капитальных затрат. Компания уже готовит инвестиции в новые «триллионные» проекты:

Скорее всего, инвестиционная программа Газпрома в ближайшие годы не снизится ниже уровня 2018 года и составит 1,6-1,7 трлн рублей даже в позитивном сценарии.

Позитивный сценарий

В 2019 году должны быть введены в эксплуатацию три газопровода компании: Сила Сибири, Турецкий поток и Северный поток-2 совокупной стоимостью почти $40 млрд. Однако на выручку может повлиять только Сила Сибири, которая позволит экспортировать в Китай 38 млрд куб.м газа в год (примерно 7% от текущих продаж газа Газпромом). Дорогостоящие проекты трубопроводов в Европе необходимы для обхода транзита газа через Украину и не приведут к увеличению продаж компании. В позитивном сценарии, Газпром за счет увеличения экспорта и ослабления курса рубля в 2019-2022 годы будет увеличивать выручку среднегодовым темпом в 4%, маржа чистой прибыли останется на рекордном за 5 лет уровне в 18%.

Коэффициент выплат дивидендов в позитивном сценарии будет постепенно увеличен до 50% по итогам 2021 года. Модель дисконтирования дивидендов при таких параметрах дает потенциал роста на уровне 20%, что остается хорошим результатом среди компаний в «Анализе акций». Газпром в позитивном сценарии сохраняет потенциал роста лучше рынка.

Базовый сценарий

Уникальная ситуация со снижением курса рубля и ростом цен топливного рынка позволила Газпрому достичь рекордных показателей выручки и рентабельности в 2018 году. Ближайшие годы могут оказаться менее удачными для компании из-за коррекции цен на сырьевых рынках. Весной спотовые цены на европейском рынке газа снизились более чем на 40% до $160 за тысячу кубометров газа. Хотя Газпром продает газ в Европу по долгосрочным контрактам, цены в которых не так волатильны, мы полагаем, что рост предложения на рынке со стороны производителей сжиженного природного газа (СПГ) приведет к снижению долларовых цен на газ и соответственно выручки Газпрома в ближайшие 2 года.

В базовом сценарии мы ожидаем, что рекорд по выручке 2018 года в рублевом выражении будет преодолен не ранее 2023 года. При стагнации продаж издержки Газпрома будут расти, что окажет влияние на снижение маржи чистой прибыли компании с рекордных 18% до медианного за последние 5 лет уровня в 16%. Коэффициент выплат на дивиденды будет увеличен до 50% от прибыли по итогам 2021 года, так же как и предполагает позитивный сценарий. Модель показывает, что в базовом сценарии Газпром сейчас стоит дороже своей справедливой стоимости на 10%, что означает потенциал роста «хуже рынка».

Что делать с Газпромом. Мнение по стратегиям

Газпром сохраняет недооценку по текущим показателем, однако его эффективность остается на среднерыночном уровне, что не позволяет акциям попасть в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

Благодаря росту коэффициента дивидендных выплат в следующем году, дивидендная доходность Газпрома по итогам 2019 года достигнет 7,7% к текущей цене акции, однако этого на данный момент недостаточно для попадания в портфель по дивидендной стратегии.

Потенциал роста по модели дисконтирования дивидендов в базовом сценарии остается низким, поэтому в портфеле акций широкого рынка мы рекомендуем держать долю Газпрома ниже по сравнению с его долей в бенчмарке.

Отчетность по МСФО (2018)

Презентация по дивидендам (июнь 2019)

Презентация ко дню инвестора (2019)

Дивиденды Газпрома

При подготовке были использованы материалы из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом материал предназначен исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Не взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению материала, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся информации. Никто ни при каких обстоятельствах не должен рассматривать материал или содержащуюся в нем информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием информации, содержащейся в бюллетене. Информация, содержащаяся в бюллетене, действительна на момент его публикации, при этом Компания вправе в любой момент внести в бюллетень любые изменения. Распространение, копирование, изменение, а также иное использование бюллетеня или какой-либо его части без письменного согласия Компании не допускается. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в бюллетене, или вступать в отношения с эмитентами этих ценных бумаг. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.