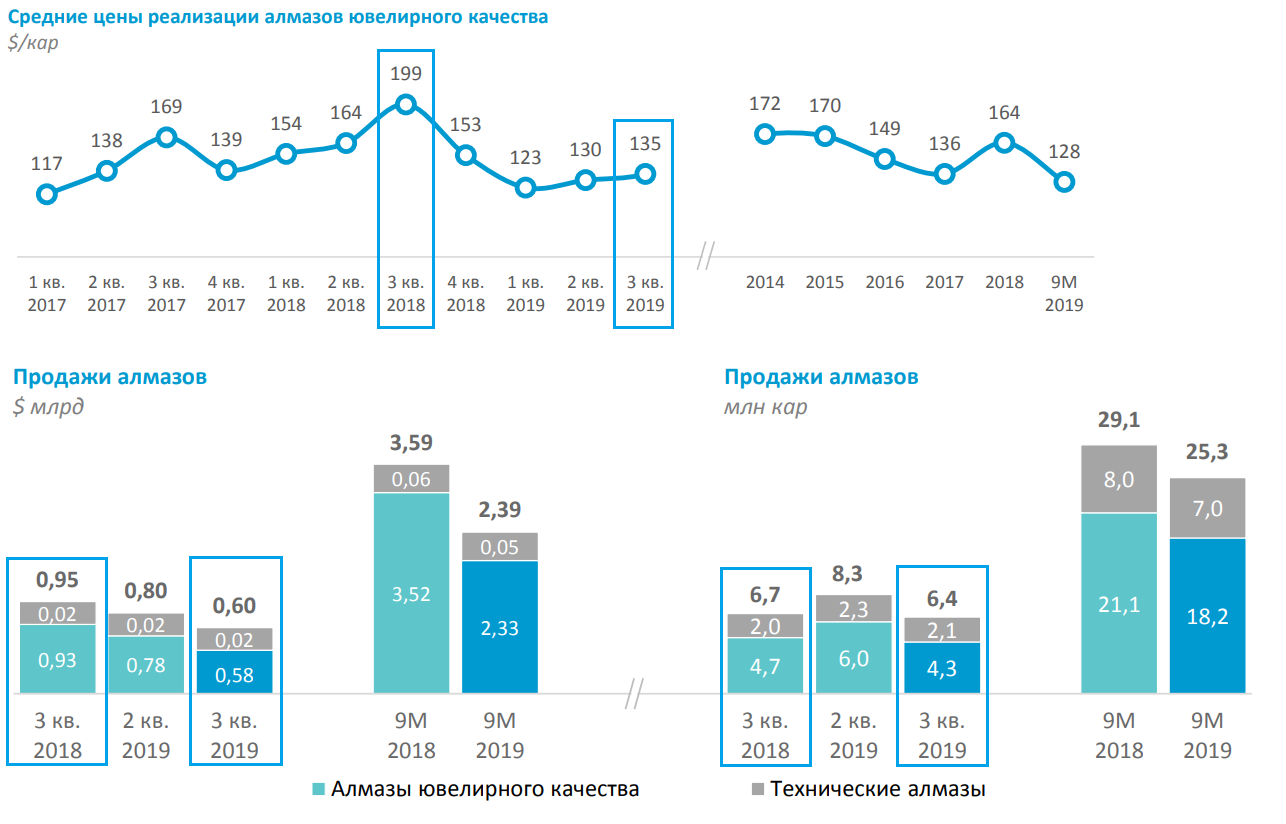

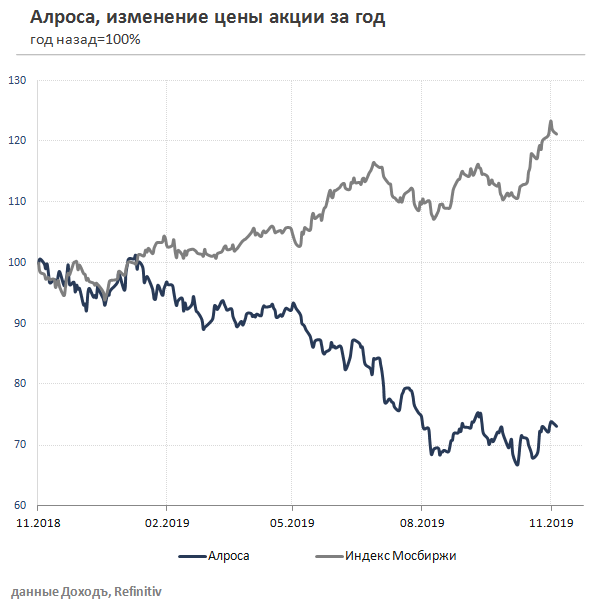

Выручка крупнейшего в мире производителя алмазов по итогам 3 квартала 2019 года упала на 35% г/г до 45,7 млрд рублей из-за снижения объема продаж алмазов на 5% и падения средней цены реализации более чем на 30%. Издержки компании увеличились, в результате операционная прибыль сократилась в 2 раза до 17,3 млрд рублей. Чистая прибыль снизилась на 46% до 13,4 млрд рублей.

Прогноз Алросы на 2019 год:

- объем производства - 38,5 млн карат (36,7 млн карат в 2018г, +5%);

- объем продаж - 32-33 млн карат (38,1 млн карат в 2018г, -15%);

- инвестиции - 23 млрд руб. (28 млрд руб. в 2018г, -18%).

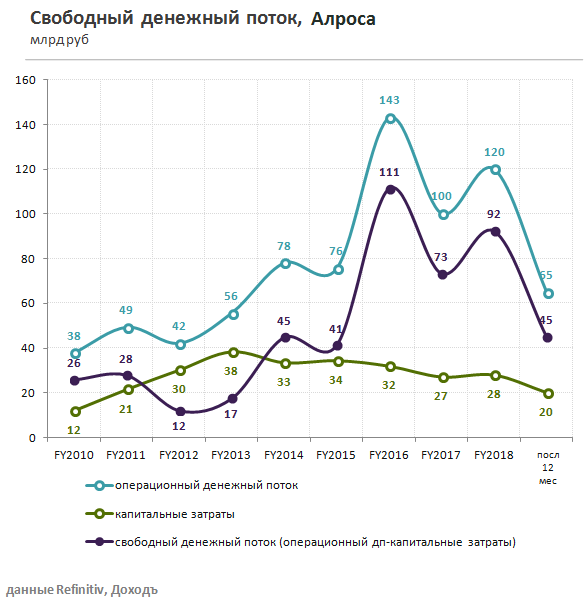

Рост запасов и снижение свободного денежного потока

Несмотря на падение объемов продаж алмазов, Алроса не снижает добычу. По итогам 2019 года ожидается ее рост на 5%. При этом объем продаж сократится на 15% г/г. Компания считает экономически более выгодным ждать восстановления спроса, чем приостанавливать производство.

Увеличение запасов ведет к росту оборотного капитала и более быстрому снижению операционного денежного потока. Свободный денежный поток Алросы по итогам 9 месяцев 2019 года снизился в 2 раза г/г до 30,8 млрд рублей. С учетом увеличения инвестиций, приходящихся на 4 квартал (около 9 млрд рублей), показатель продолжит снижение.

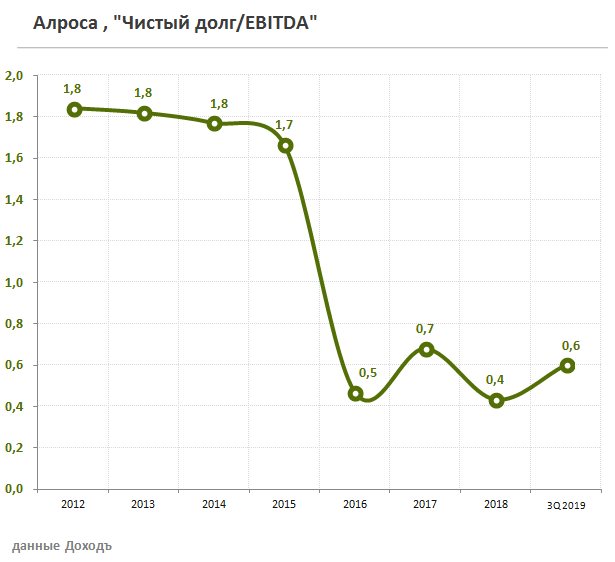

Положительной стороной финансового профиля компании остается долговая нагрузка - коэффициент чистый долг/EBITDA (посл 12 мес) находится на уровне около 0,6x.

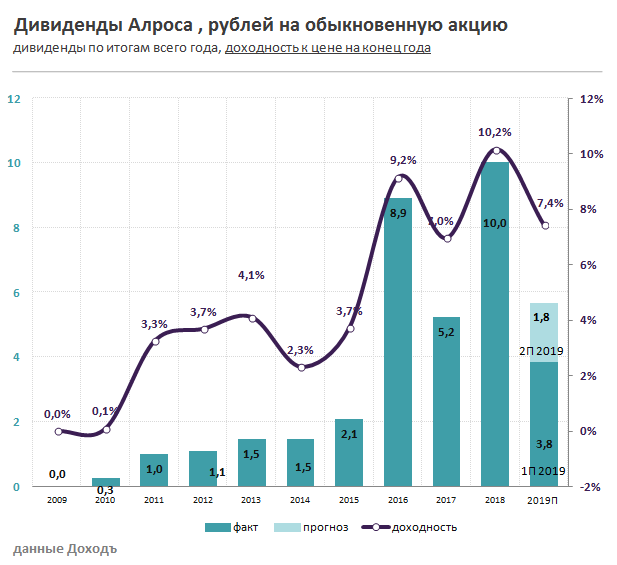

Дивиденды

Согласно дивидендной политике, Алроса платит дивиденды дважды в год: за 1 полугодие и за 12 месяцев, за вычетом ранее выплаченных полугодовых дивидендов. Базой для расчета дивидендов выступает свободный денежный поток, а коэффициент выплат определяется в зависимости от уровня долговой нагрузки.

Во 2 полугодии Алроса вероятно покажет околонулевой свободный денежный поток. Мы полагаем, что по итогам года менеджмент будет рекомендовать минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за период, то есть около 13,2 млрд рублей или 1,83 рубля на акцию. Доходность в ближайшие 12 месяцев составит около 7%. Благодаря коэффициенту стабильности выплат DSI Алроса пока остается в дивидендном портфеле, однако с учетом низкого рейтинга по DCF-модели мы рекомендуем держать ее долю на низком уровне.

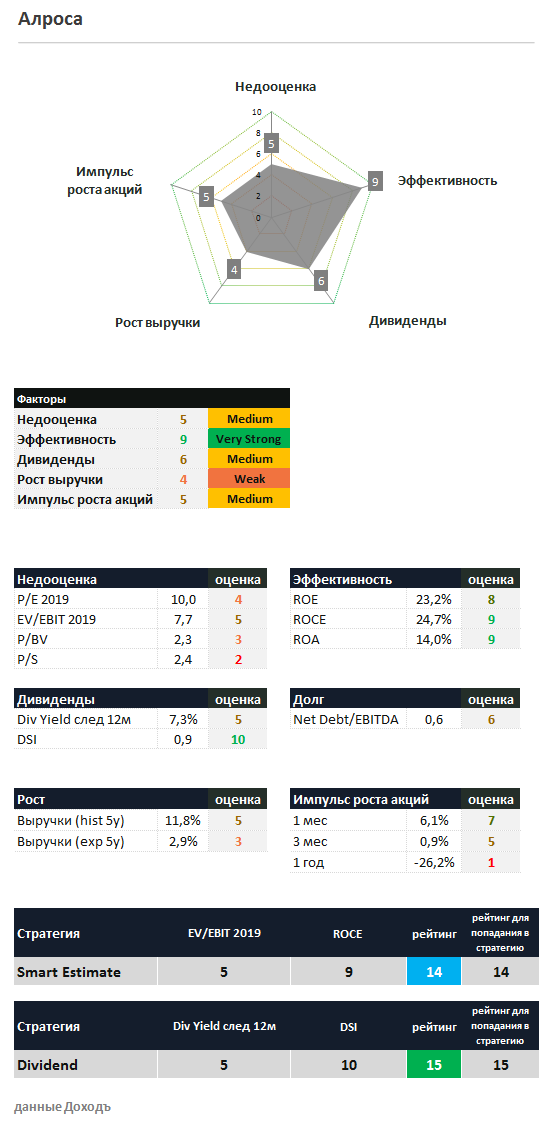

Оценки и мультипликаторы

С учетом долга Алроса стоит на уровне рынка (мультипликатор EV/EBIT 2019=7,7). Рентабельности инвестированного капитала достаточно для сохранения места в портфеле недооцененных и эффективных компаний российского рынка по стратегии Smart Estimate.

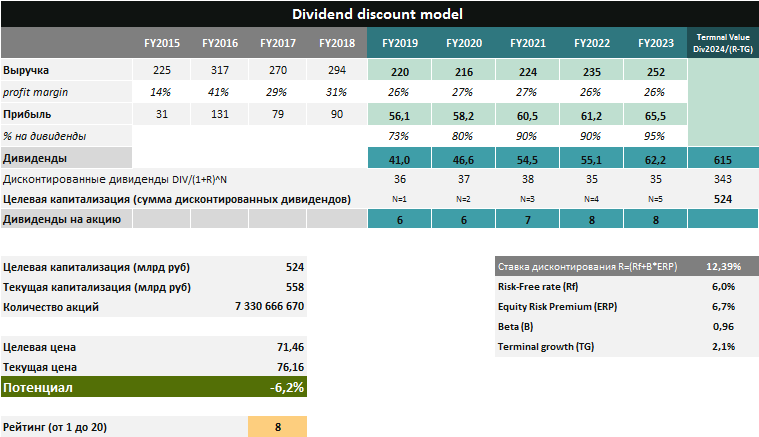

DCF-модель (дисконтирование будущих дивидендов)

Падение объема продаж Алросы из-за снижения спроса на алмазно-бриллиантовую продукцию на фоне неблагоприятных внешних факторов, а также неблагоприятная ценовая конъюнктура на рынке алмазов приводят к снижению операционного денежного потока компании и исторически невысокому уровню дивидендов. Алроса имеет низкий рейтинг по DCF модели на уровне 8 из 20, что соответствует рекомендации «Sell» - уменьшать долю акций Алросы в портфеле по сравнению с долей в бенчмарке.

МСФО (3кв 2019)

Пресс-релиз (3кв 2019)

Презентация (3кв 2019)

Алроса в сервисе «Дивиденды»

Алроса в сервисе «Анализ Акций»

Вся аналитика

Инвестиционная компания ДОХОДЪ, Акционерное общество (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.